中鸿国际咨询

中鸿国际咨询

联系我们

公司:中鸿国际咨询(深圳)有限公司

地址:深圳市龙华区东环一路誉龙泰大厦601

联系人:Johnson

电话:400-005-0810

法国VAT注册及申报常见问题

作者:中鸿国际咨询(深圳)有限公司

浏览:

根据法国增值税法规,符合以下其中一个条件的跨境电商卖家,都有依法注册增值税号的义务:

1、卖家公司设立在法国;

2、将商品储存在法国仓库,并从法国仓发货给当地消费者;

3、从欧盟其它国家仓库向法国销售商品,超出远程销售额度35,000欧元。

法国税局对于非欧盟注册企业的增值税合规在税费支付环节上有明确的要求,即“财税代表制度”。法国税局收款系统功能的限制,非欧盟注册企业如果直接打款到税局账户,即使税局收到款项系统也无法识别该笔款项对应的申报记录,会导致纳税人支付款项无法对账。

基于此, 非欧盟注册企业必须在当地指派具有法国本土银行账户的财税代表来进行税金的支付。非欧盟注册企业应当先与担任财税代表的企业签订委托函,之后该财税代表会就该企业税务合规授权税局自动扣款,之后在每次申报完成时税局将自动从财税代表账户中将税金以划账的方式进行扣款。

1、什么是远程销售额?

远程销售额是从由当地国仓库直接发货到别的国家客户手里的交易金额, 在不超过远程销售限额的情况下,应该在发货仓库所在国申报 VAT。但是如果是从当地国仓库转运到其他国家仓库再发到他国客户手里,那么就需要注册收货仓所在国的 VAT。 远程销售报税是有额度的,超过固定额度(按自然年累计) , 即使没有在当地国发货,也必须注册并申报当地的 VAT。

远程销售的限额(distance selling thresdholds) 是针对一个自然年内(1 月 1 号到 12月 31 号)的累积欧盟内跨国销售额的额度;如果在一个欧盟国家内只有远程销售,又不想注册该国的 VAT,卖家应注意控制或分流该国一个自然年内的销售额, 确保其低于限额。

2、法国VAT注册需要提供什么资料?

1、企业营业执照

2、股东以及法人董事护照、身份证需翻译

3、企业最新法人\董事证明(中国大陆公司)或者是企业的存续证明书\信誉良好证明书(商事让体登记截图)(香港以及欧盟本地公司)

4、欧洲银行账号

5、法人的住址证明:水电煤电气单\房产证\结婚证\离婚证\出生证明\房屋按揭单据(至少两个)

除了基本的资料以外,卖家还需要提供电商交易平台截图\交易平台\平台账号,在平台交易的所显示的公司名和注册地址。

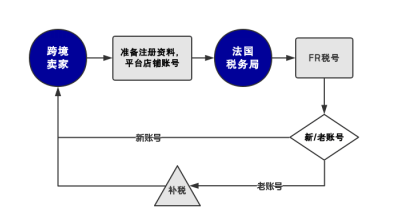

3、法国VAT注册流程是怎样的?

想要注册法国的VAT,需注意以下两个点:

1. 因为要提交店铺账号,必须是电商卖家,不能是物流商。

2. 尽可能是新的账号,如果是老账号的话法国税务局即使下了税号,也会要求卖家补缴税金。

4、注册时效是多久?

注册时效是一个月左右。

5、怎么识别和判断所申请的法国VAT是否正确有效?

申请法国VAT你会得到两个税号:

1、法国本土工商税号;

2、增值税税号。

卖家想要查询VAT税号是否有效有两种办法:

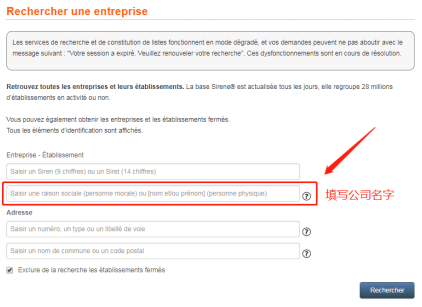

1、卖家可以登陆政府的VAT税号查询网站www.sirene.fr填写公司英文名字进行查询,法国税务局会每天更新最新的下号情况。

2、卖家也可以登陆法国官方的另一个网站:https://www.tva-intra-gratuit.fr,在框框里面填写公司名称/法国本土工商税号即可进行查询。

跨境卖家需要仔细核对您的公司名字和工商税号以及增值税VAT税号信息。最重要的是确认注册类型是否一致。

6、法国VAT申报需要准备什么材料?

1.销售报告销/报表

2.进项单据(C88或C79)

3.广告发票

4.清关票据

5.如果是零申报,卖家需要准备零申报函

7、法国VAT申报周期是多久?

首年按月申报,次年法国税局会根据缴税额度确定以后的申报周期,额度小的情况下会改为季报/年报。申报周期是月度申报或者是季度申报。

8、申报次数是多少次?

12次(月度申报)或者是5次(季度申报)。

9、申报时间是什么时候?

鉴于法国的申报周期属月度申报,卖家的第一个申报周期将是在VAT税号生效日期的当月,当月申请,当月申报,在月度结束后的19天内您需完成申报及税金缴纳。

10、法国VAT税率怎么计算?

法国申报标准税率是20%,适用于大部分商品和服务,同样也没有低税率政策。此外,卖家使用 EORI 号在法国清关,进口税同样可以抵扣 VAT 销售税。

1.关税=申报货值*产品税率;

2.进口VAT=(申报货值+头程运费+关税)*税率;

3.销售VAT={最终销售额 /(1+税率)}*税率;

4.实际缴纳VAT=销售VAT – 进口VAT。

法国VAT计算案例

举个例子:

比如您卖的某款手机壳成本100元,亚马逊卖200元,进货100件发到法国,头程运费总共800元。

货物总成本(申报货值)为10000元,这个季度内,您卖出了此款产品90件。

当季您标准申报(法国税率:20%)需要缴纳VAT多少?

计算公式如下:

关税 = 申报货值 * 产品税率 = 10000 * 7%(按照7%的手机壳算) = 700 元

进口VAT = (申报货值 + 头程运费 + 关税)*税率 =(10000 + 800 + 700)* 20% = 2300元

销售VAT = {最终销售额 / (1+税率)}*税率= { (90件 * 200元 )/ (1+20% )}*20%= 3000元

※由于进口VAT可以退回,当季你真正需要缴纳的VAT为:

实际缴税=销售VAT – 进口VAT = 3000元 – 2300元 = 700元

11、缴纳方式

法国VAT的缴纳方式由税务代表代缴。

12、法国VAT税号注册之前已经有销售数据,补申报的罚金如何计算?

关于补缴法国增值税税金,法国税局罚款如下:

①迟申报罚款10%;

②延迟付款罚款(应缴增值税金+延迟申报罚款)×5%;

③利息按每月0.2%逾期付款利息和违约利息

同时,由于法国税务局是先下税号再通知卖家补税,为了避免产生不必要的滞纳金,建议使用老账号注册的卖家在拿到税号之后,尽快联系专业的税务专家查询是否需要补税及缴纳罚金。

文章推荐

广东省深圳市龙华区东环一路110-8誉龙泰大厦601

信息产业部备案管理系统 备案编号:粤ICP备20071988号

Johnson

Johnson